题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

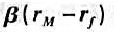

套利定价模型表明,市场均衡状态下,()。Ⅰ.证券或组合的期望收益率完全由它所承受的风险因素所决定Ⅱ.承担相同风险因素的证券或证券组合都应该具有相同的期望收益率Ⅲ.期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映Ⅳ.证券组合中各种证券的权数之和等于 1

A.Ⅰ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅱ

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.Ⅰ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅱ

如搜索结果不匹配,请 联系老师 获取答案

更多“套利定价模型表明,市场均衡状态下,()。Ⅰ.证券或组合的期望…”相关的问题

更多“套利定价模型表明,市场均衡状态下,()。Ⅰ.证券或组合的期望…”相关的问题

第1题

A.要求市场均衡

B.利用基于微观变量的风险溢价

C.说明数量并确定那些能够决定期望收益率的特定因素

D.不需要关于市场投资组合的严格的假设

第2题

A.均值一方差模型

B.资本资产定价模型

C.套利定价模型

D.因素模型

E.均衡模型

第3题

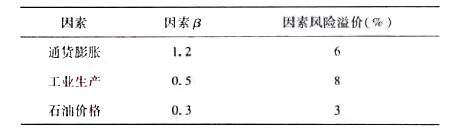

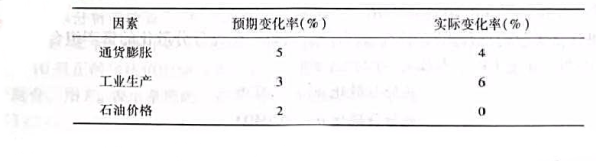

考虑一下特定股票证券收益的多因素(套利定价理论)模型。

a.如果当前国库券收益率为6%,且视市场为公平定价,求出股票的期望收益率。

b.假定下面第一列给出三种宏观因素的市场预测值,而实际值在第二栏给出。计算在这种情况下该股票修正后的期望收益率。

第5题

A.A.XYZ被高估

B.B.XYZ公平定价

C.C.XYZ的α为-0.25%

D.D.XYZ的α为0.25%

第6题

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅲ、Ⅳ

第7题

A.投资者对证券的收益、风险及证券间的相关性具有完全相同的预期

B.投资者都依据期望收益率和标准差选择最优证券组合

C.证券交易佣金为一定值

D.资本市场没有摩擦

第8题

第9题

A.在 之间

之间

B.无风险收益率,即

C.

D.市场组合期望收益率,即

第10题

A.把产量变化、通货膨胀以及利率期限结构作为解释风险收益关系的重要因素

B.按历史时间来测度无风险收益率

C.对给定的资产按时间变化来衡量套利定价理论因素的敏感性变化

D.利用多个因素而不是单因素市场指数来解释风险收益关系

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧