题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

资本资产定价模型的假设条件包括()。Ⅰ.任何证券的交易单位都是不可分的Ⅱ.投资者对证券的收益和风险及证劵间的关联性具有完全相同的预期Ⅲ.投资者都依据组合的期望收益率和方差选择证券组合Ⅳ. 资本市场没有摩擦

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅲ、Ⅳ

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅲ、Ⅳ

如搜索结果不匹配,请 联系老师 获取答案

更多“资本资产定价模型的假设条件包括()。Ⅰ.任何证券的交易单位都…”相关的问题

更多“资本资产定价模型的假设条件包括()。Ⅰ.任何证券的交易单位都…”相关的问题

第1题

A.投资者对证券的收益、风险及证券间的相关性具有完全相同的预期

B.投资者都依据期望收益率和标准差选择最优证券组合

C.证券交易佣金为一定值

D.资本市场没有摩擦

第2题

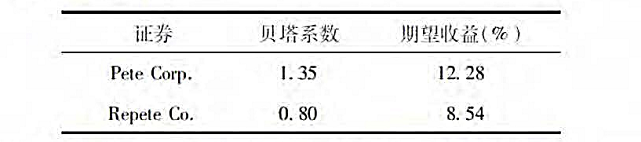

假设你观察到如下情况:

假设这些证券定价都正确。根据资本资产定价模型,市场的期望收益是多少?无风险利率是多少?

第3题

A.均值一方差模型

B.资本资产定价模型

C.套利定价模型

D.因素模型

E.均衡模型

第4题

A.投资者在决策中只关心投资的期望收益率和方差

B.所有资产都可以在市场上买卖

C.投资者对证券的收益和风险及证券间的关联性具有完全相同的预期

D.投资者都依据组合的期望收益率和方差选择证券组合

第5题

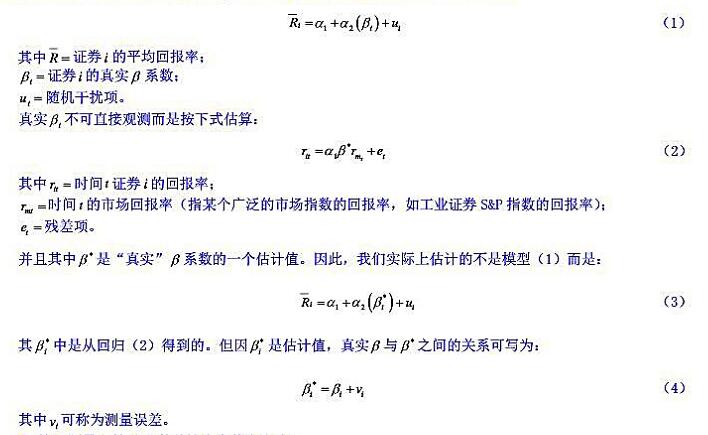

资本资产定价模型。近化投资理论中的资本资产定价模型(CAPM)设定,一定时期内证券(普通股)的平均回报率与证券的波动性即所谓β系数(波动性是对风险的度量)有如下关系:

从方程(3)估计的α2会是真实α2的一个无偏估计吗?如果不是,它是α2的一致估计吗?如果不是,你建议使用什么样的补救措施?

第7题

A.所有投资者都是价格的接受者

B.所有投资者对资产的预期收益率、风险及资产间的相关性具有同样的判断

C.所有投资者的投资期限都是相同的

D.所有投资者都是风险中性的

第8题

A.β系数可以为负数

B.β系数是影响证券收益的唯一因素

C.投资组合的β系数一定会比组合中任一单只证券的β系数低

D.β系数反映的是证券的系统风险

第9题

A.低于期望收益率,不会投资该股票

B.高于期望收益率,会投资该股票

C.缺少条件,无法计算

D.股票有风险,不投资任何股票

第10题

第11题

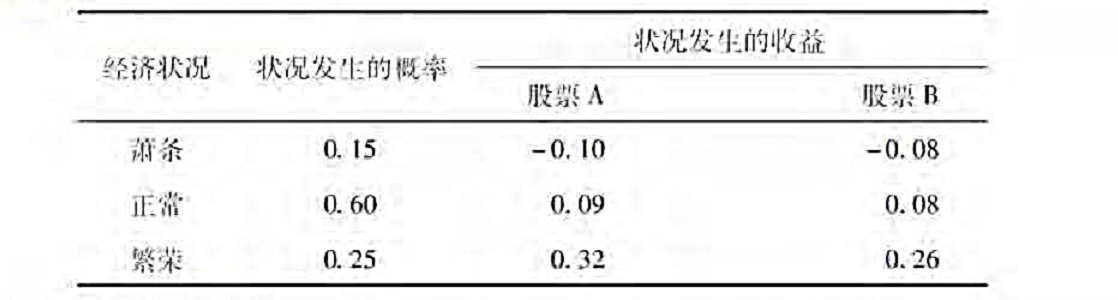

假设你观察到如下情况。

a.计算每只股票的期望收益。

b.假定资本资产定价模型有效,且股票A的贝塔系数比股票B的贝塔系数大0.25,预期的市场风险溢价是多少?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧