题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

当明确确定某些因素与证券收益有关时,应对证券的历史数据进行回归以获得相应的(),再利用套利定价模型预测证券的收益

A.风险系数

B.期望收益率

C.β系数

D.灵敏度系数

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.风险系数

B.期望收益率

C.β系数

D.灵敏度系数

如搜索结果不匹配,请 联系老师 获取答案

更多“当明确确定某些因素与证券收益有关时,应对证券的历史数据进行回…”相关的问题

更多“当明确确定某些因素与证券收益有关时,应对证券的历史数据进行回…”相关的问题

第2题

A.均值一方差模型

B.资本资产定价模型

C.套利定价模型

D.因素模型

E.均衡模型

第3题

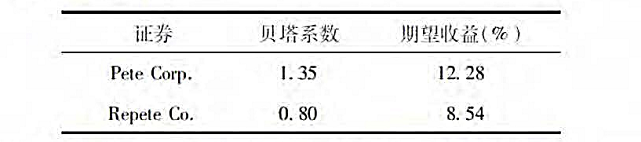

假设你观察到如下情况:

假设这些证券定价都正确。根据资本资产定价模型,市场的期望收益是多少?无风险利率是多少?

第5题

A.β系数可以为负数

B.β系数是影响证券收益的唯一因素

C.投资组合的β系数一定会比组合中任一单只证券的β系数低

D.β系数反映的是证券的系统风险

第7题

a.如何构建套利机会?(提示:结合投资组合A和B,并与投资于C的结果进行比较。)

b.一些研究人员已经对分散的投资组合的平均收益与这些组合的β与β²的相关性进行了分析。β²对投资收益有何影响?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧