题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

回答:为什么不能直接依据先验的经济学理论进行总体回归模型设定?经济学理论在总体回归模型设定中具有什么作用?

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“回答:为什么不能直接依据先验的经济学理论进行总体回归模型设定…”相关的问题

更多“回答:为什么不能直接依据先验的经济学理论进行总体回归模型设定…”相关的问题

第5题

假设决定y的总体模型是 ,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。

,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。 回归的OLS估计量。(给定样本中自变量的值)证明

回归的OLS估计量。(给定样本中自变量的值)证明 的期望值是

的期望值是

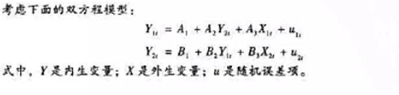

第6题

a.求简化形式的回归模型。

b.判定哪个方程是可识别的,

c.对于可识别方程,使用哪种方法进行估计,为什么?

d.假定先验地知道Ay=0.上述问题的答案有什么变化,为什么?

第7题

第8题

考虑如下模型

它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如何解释由此得到的模型?在什么情况下,这种模型比较合适?

第9题

第10题

A.被解释变量的变化中可以用回归模型来解释的部分

B.被解释变量的变化中未被回归模型来解释的部分

C.解释变量的变化中可以用回归模型来解释的部分

D.解释变量的变化中未被回归模型来解释的部分

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。