题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

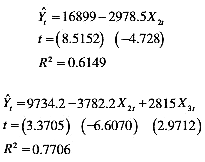

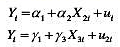

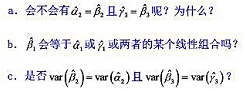

假设你做了如下回归:,其中yt和xt是它们与其各自均值的离差,问将取何值?为什么?会不会

假设你做了如下回归:

,其中yt和xt是它们与其各自均值的离差,问

,其中yt和xt是它们与其各自均值的离差,问 将取何值?为什么?

将取何值?为什么? 会不会和方程(3.1.6)的

会不会和方程(3.1.6)的 一样?为什么?

一样?为什么?

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

假设你做了如下回归:

,其中yt和xt是它们与其各自均值的离差,问将取何值?为什么?会不会和方程(3.1.6)的一样?为什么?

如搜索结果不匹配,请 联系老师 获取答案

更多“假设你做了如下回归:,其中yt和xt是它们与其各自均值的离差…”相关的问题

更多“假设你做了如下回归:,其中yt和xt是它们与其各自均值的离差…”相关的问题

第1题

假设过程((xt,yt):1=0,1,2,...)一满足方程: 其中,

其中,

第4题

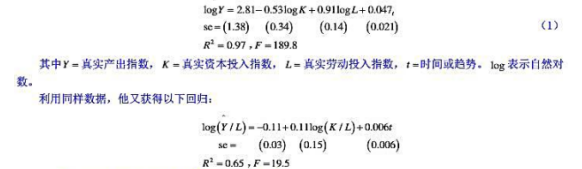

根据1899~1922年美国制造业部门的年度数据,多尔蒂(Dougherty)获得如下回归结果:

a.回归(1)中有没有多重共线性?你怎样知道?

b.在回归(1)中,1ogK的先验符号是什么?结果是否与预期相一致?为什么?

c.你怎样替回归的函数形式(1)做辩护?(提示:柯布-道格拉斯生产函数。)

d.解释回归(1)在此回归中趋势变量有什么作用?

e.回归(2)的道理何在?

f.如果原先的回归(1)有多重共线性,是否已被回归(2)减弱?你怎样知道?

g.如果回归(2)被看作回归(1)的一个受约束形式,作者施加的约束是什么呢?(提示:规模报酬)你怎样知道这个约束是否正确?你用哪-种检验?说明你的计算。

h.两个回归的R2值是可比的吗?为什么?如果它们现在的形式不可比,你会怎样使得它们可比?

第5题

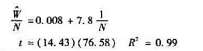

在平均工资对就业人数的回归分析中(包括30个公司的随机样本),得到如下回归结果:

(1)

(1)

(2)

(2)

a.如何解释这两个回归?

b.从方程(1)到(2)做了哪些假设?是否担心存在异方差?

c.能否把两个回归方程中的斜率和截距联系起来?

d.能否比较两个回归方程中的R?为什么?

第6题

假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如下形式

如果你做这个模型的对数变换,你将在等式右边得到 作为干扰项。

作为干扰项。

a.为了能应用经典正态线性回归模型的性质,你需要对 做什么概率假设?你会怎样利用教材表7-3中的数据去检验这个假设。

做什么概率假设?你会怎样利用教材表7-3中的数据去检验这个假设。

b.同样的假设也适用于ut吗?为什么?

第7题

伍德里奇从209个企业的样本得到如下回归结果:

其中salary=CE0薪水;

sales=企业年销售额;

roe=股权百分比收益:

ros=企业股票回报。

log表示自然对数。括号中的数字为估计的标准误。

a.根据你对各个系数符号的先验预期,解释上述回归。

b.哪个系数在5%的显著性水平上是个别统计显著的?

c.回归的总显著性如何?你使用何种检验方式?为什么?

d.你能把roe和ros的系数解释成弹性系数吗?为什么?

第8题

第9题

如果n对(XtYt)值的相关系数是正的,试判断以下各个命题的对错:

a.(-Xt,-Yt)之间的r可正可负。

b.(-xt,Yt)之间以及(Xt-Yt)之间的r可正可负。

c.斜率系数βxY和βxY都是正的,其中βxY为Y对x回归的斜率系数,而βxY为x对Y回归的斜率系数。

第10题

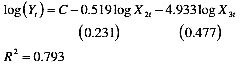

给定如下回归结果:

你能求出这些结果所依据的样本容量吗?(提示:利用R2、F与t值的关系。)

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧

的零均值假设是否可以表示为

的零均值假设是否可以表示为 ?为什么?

?为什么?