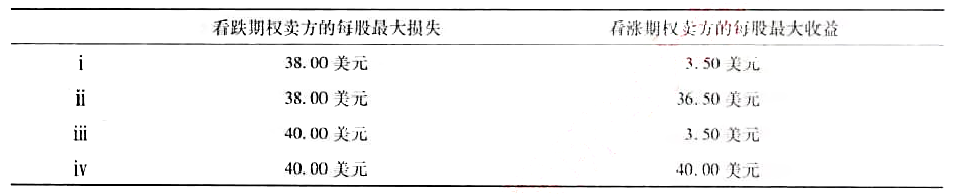

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定执行价格为60美元的3个月埃克森美孚股票看涨期权正在以隐含波动率为30%的价格出售。埃克森

美孚股票现在价格为每股60美元,并且无风险利率为4%。

(1)如果你认为股票的真实波动率为32%,在不承担埃克森美孚业绩风险的情况,以你的观点,你该如何交易?对于卖出或买入的每一份期权合约,你需要持有多少股股票?

(2)假定执行价格为60美元的3个月看跌期权以隐含波动率为34%的价格出售。构建一个包含看涨期权与看跌期权头寸的德尔塔中性资产组合,当期权价格恢复到调整后的正确价格时该资产组合能得利润。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

=0.60,而执行价格为55美元的期权,

=0.60,而执行价格为55美元的期权,

,无风险利率为0。期权价格的隐含波动率高于还是低于0.30?为什么?

,无风险利率为0。期权价格的隐含波动率高于还是低于0.30?为什么?