题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设不同期限的零息债券的价格如下表所示。债券面值为1000美元。a.计算每年的远期利率。b.怎样构

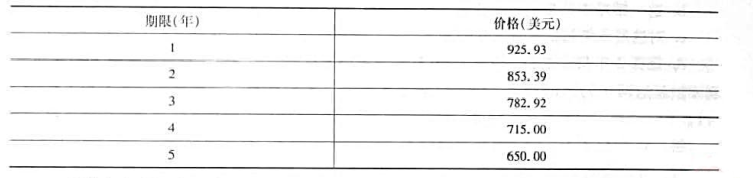

假设不同期限的零息债券的价格如下表所示。债券面值为1000美元。

a.计算每年的远期利率。

b.怎样构建一个第3年开始执行的1年期远期贷款?证实贷款利率等于远期利率。

c.若远期贷款从第4年开始执行,再次回答b中的问题。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

假设不同期限的零息债券的价格如下表所示。债券面值为1000美元。

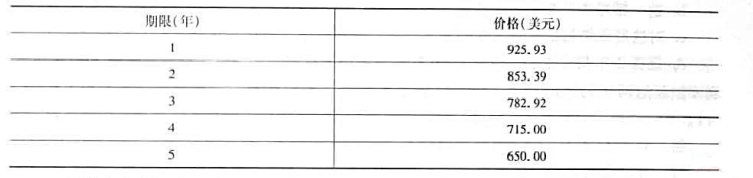

a.计算每年的远期利率。

b.怎样构建一个第3年开始执行的1年期远期贷款?证实贷款利率等于远期利率。

c.若远期贷款从第4年开始执行,再次回答b中的问题。

如搜索结果不匹配,请 联系老师 获取答案

更多“假设不同期限的零息债券的价格如下表所示。债券面值为1000美…”相关的问题

更多“假设不同期限的零息债券的价格如下表所示。债券面值为1000美…”相关的问题

第1题

a.假设你于今日买入一份3年期零息债券。你需要卖出多少5年期零息债券才能使你的初始现金流为零?

b.这一策略中每年的现金流是多少?

c.对这笔3年后执行的2年期远期贷款,实际的2年期利率是多少?

d.证实2年期贷款的实际利率是 这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于

这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于 -1。

-1。

第2题

下表列出了5种美国国债的即期利率。假设所有债券每年付息。

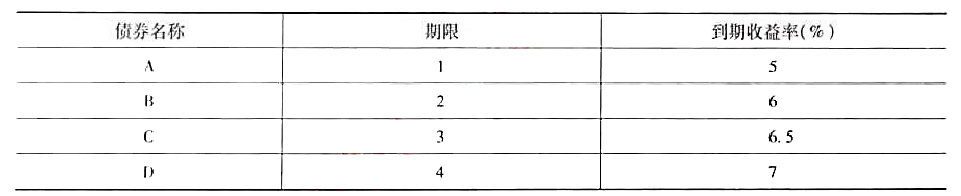

a.为3年后执行的延期贷款计算其隐含的2年期远期利率。

b.利用表中数据计算5年期每年付息债券的价格,票面利率9%。

第3题

考虑下列面值为1000美元的零息债券:

根据期望假说,预计从现在开始3年后的1年期利率是多少?

第5题

11.81年。30年期,票面利率为6%,每年付息一次的付息债券同样在到期收益率为8%的水平卖出,与零息债券的久期相同——11.79年,但是凸性显著高于零息债券,为231.2。

a.假设两种债券的到期收益率都上升至9%。每种债券资本损失的百分比是多少?根据久期凸性法则预测出来的资本损失百分比是多少?

b.重复问题a,但此次假设到期收益率下降至7%。

c.比较两种场景下两只债券的表现:一种是利率上升,一种是利率下降。根据不同投资表现,解释久期的吸引力。

d.根据你对c中的回答,如同此例,如果两种债券的收益率等量上升或下降,你认为有可能使两种久期相同而凸性不同的债券在初始时以同样的到期收益率来定价吗?在这种情况下,有人愿意购买较小凸性的债券吗?

第6题

下表是零息国债的到期收益率:

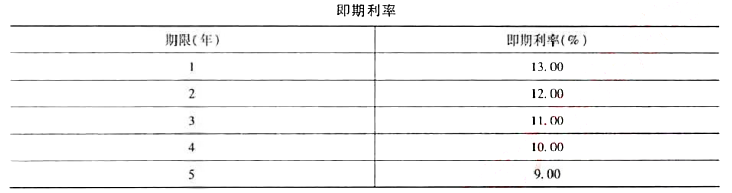

a.计算第三年的一年期远期利率。

b.说明在什么条件下计算出的远期利率是该年度一年期即期利率的无偏估计。

c.假设数月之前,该年的一年期远期利率明显高于现在的远期利率。什么因素可以解释远期利率的下降趋势?

第7题

期收益率定价。如果到期收益率上升至9%,运用久期概念预测价格的变化是多少?

(2)票面利率为6%的附息债券,每半年付息一次,凸性为120,以面值的80%出售,并且以8%的到期收益率定价。如果到期收益率上升至9.5%,价格变动的百分比中凸性贡献有多大?

(3)票面利率为8%的附息债券,每年付息一次,到期收益率10%,麦考利久期是9年。债券的修正久期是多少?

(4)当利率下降,溢价发行的30年期债券的久期()。

A.上升

B.下降

C.持平

D.先上升,再下降

(5)如果债券投资经理将一只债券互换成另一只具有相同期限、相同票面利率和信用等级但是到期收益率更高的债券,这种互换称为()。

A.替代互换

B.利率预期互换

C.税收互换

D.市场间价差互换

(6)以下哪种债券的久期最长()。

A.期限8年,6%票面利率

B.期限8年,11%票面利率

C.期限15年,6%票面利率

D.期限15年,11%票面利率

第8题

第9题

第10题

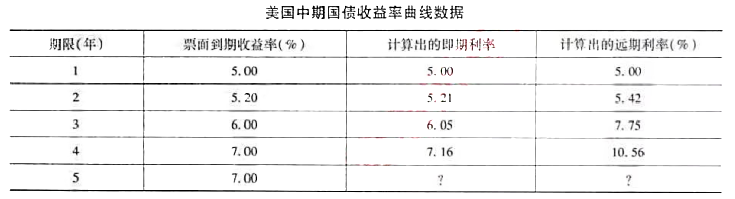

美国财政部持有大量养老金资产组合。你决定分析美国国债的收益率曲线。

a.根据下表数据,计算5年期即期利率与远期利率,假定按照复利计算,写明计算过程。

b.解释下列三个概念:短期利率、即期利率、远期利率。说明这三个概念之间的关系。

c.你正考虑购买期限4年的零息美国中期国债。根据以上收益率曲线,计算该债券的预期到期收益率和价格,并写明计算过程。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧

计算到期收益率和实现的复合收益率。

计算到期收益率和实现的复合收益率。