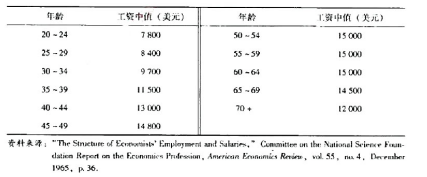

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

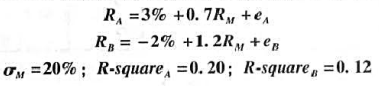

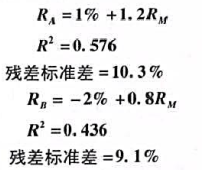

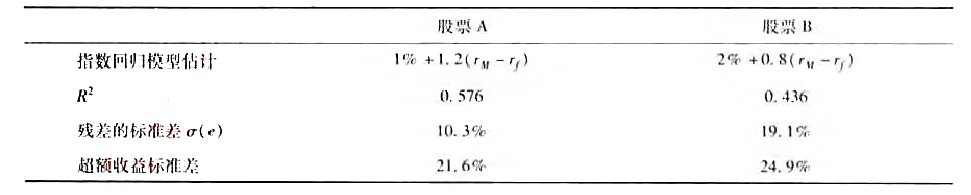

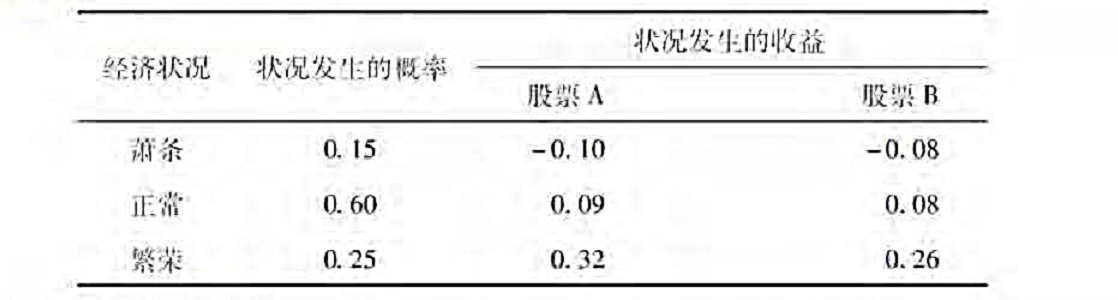

假设指数回归模型回归使用的是超额收益。(1)每只股票的标准差是多少?(2)将每只股票的方差分解为

假设指数回归模型回归使用的是超额收益。

(1)每只股票的标准差是多少?

(2)将每只股票的方差分解为系统性和公司特定的两个部分。

(3)两只股票之间的协方差和相关系数是多少?

(4)每只股票与市场指数的协方差是多少?

(5)组合P投资60%于A,投资40%于B,重新回答问题(1)、(2)、(4)。

(6)组合Q投资50%于P,投资30%于市场指数,投资20%于短期国库券,重新回答问题(5)。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

的零均值假设是否可以表示为

的零均值假设是否可以表示为 ?为什么?

?为什么?