题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

期权的日历价差组合(CalendarSpread),是利用()之间权利金关系变化构造的

A.相同标的和到期日,但不同行权价的期权合约

B.相同行权价、到期日和标的的期权合约

C.相同行权价和到期日,但是不同标的期权合约

D.相同标的和行权价,但不同到期日的期权合约

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.相同标的和到期日,但不同行权价的期权合约

B.相同行权价、到期日和标的的期权合约

C.相同行权价和到期日,但是不同标的期权合约

D.相同标的和行权价,但不同到期日的期权合约

如搜索结果不匹配,请 联系老师 获取答案

更多“期权的日历价差组合(CalendarSpread),是利用(…”相关的问题

更多“期权的日历价差组合(CalendarSpread),是利用(…”相关的问题

第1题

A.认沽期权权权利金;认沽期权权利金

B.卖出认沽期权开仓所使用的保证金+认沽期权权利金;认沽期权权利金

C.卖出认沽期权开仓所使用的保证金-认沽期权权利金;认沽期权权利金

D.卖出认沽期权开仓所使用的保证金;认沽期权权利金

第2题

A.相同行权价相同到期日的认购和认沽期权

B.相同行权价不同到期日的认购和认沽期权

C.不同行权价相同到期日的认购和认沽期权

D.不同到期日不同行权价的认购和认沽期权

第3题

a.在期权到期日,股票加看跌期权头寸的价值是多少?

b.现在考虑一个资产组合,(由一个看涨期权、一个零息票债券组成,两者到期日相同,债券面值(X+D)。在期权到期日,该组合的价值是多少?你会发现,不管股票价格是多少,这个价值等于股票加看跌期权头寸的价值。

c.在a和b两个部分中,建立两种资产组合的成本各是多少?使这两个成本相等,你就可以得到如教材式(20-2)所示的看跌期权与看涨期权的平价关系。

第4题

A.认沽期权买入开仓的成本是投资者买入认沽期权时所需支付的权利金

B.若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金

C.若到期日证券价格高于或等于行权价,投资者买入认沽期权的亏损额=付出的权利金

D.若到期日证券价格低于行权价,投资者买入认沽期权的亏损额=付出的权利金

第5题

40美元且价格为2.5美元的看涨期权。如果到期日股票价格上涨至50美元,到期日都被选择行权,那么到期日每股的净利润(不考虑交易成本)为()。

A.8.50美元

B.13.50美元

C.16.50美元

D.23.50美元

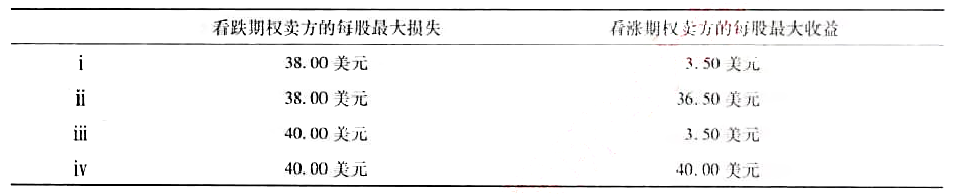

(2)标的股票为XYZ的看跌期权,执行价格为40美元,期权价格是每股2.00美元,而执行价格为40美元的看涨期权的价格为每股3.50美元。未抛补看跌期权卖方的每股最大损失和未抛补看涨期权卖方的每股最大收益分别是多少?

第6题

A.保险策略是持有股票并买入认沽期权的策略,目的是使用认沽期权为标的股票提供短期价格下跌的保险。

B.保险策略构建成本=股票买入成本+认沽期权的权利金

C.保险策略到期损益=股票损益+期权损益=股票到期日价格-股票买入价格-期权权利金+期权内在价值

D.保险策略的盈亏平衡点=买入股票成本-买入期权的期权费

第7题

A.盈利=标的资产价格-执行价格-权利金

B.亏损=标的资产价格-执行价格+权利金

C.盈利=标的资产价格-执行价格+权利金

D.亏损=标的资产价格-执行价格-权利金

第8题

A.400,0

B.400,400

C.800,0

D.800,800

第9题

第10题

A.空头期权到期日价值为-5元

B.多头期权到期日价值5元

C.买方期权净损益为3元

D.卖方期权净损益为-2元

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧