题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在习题4.2中,我们在一个解释CE 0薪水的模型中增加了变量企业股票的回报ros,结果表明ros是不显

著的。现在,定义一个虚拟变量roneg,它在ros<0时等于1,而在ros≥0时等于0。利用CEOSAL1.RAW来估计模型

讨论对 的解释及其统计显著性。

的解释及其统计显著性。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

讨论对的解释及其统计显著性。

如搜索结果不匹配,请 联系老师 获取答案

更多“在习题4.2中,我们在一个解释CE 0薪水的模型中增加了变量…”相关的问题

更多“在习题4.2中,我们在一个解释CE 0薪水的模型中增加了变量…”相关的问题

第1题

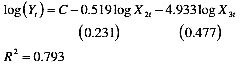

伍德里奇从209个企业的样本得到如下回归结果:

其中salary=CE0薪水;

sales=企业年销售额;

roe=股权百分比收益:

ros=企业股票回报。

log表示自然对数。括号中的数字为估计的标准误。

a.根据你对各个系数符号的先验预期,解释上述回归。

b.哪个系数在5%的显著性水平上是个别统计显著的?

c.回归的总显著性如何?你使用何种检验方式?为什么?

d.你能把roe和ros的系数解释成弹性系数吗?为什么?

第2题

A.ros::NodeHandle nh; ros::Publisher pub = nh.advertise﹤std_msgs::Int32﹥("mytopic", 10);

B.ros::Publisher﹤std_msgs::Int32﹥ pub("mytopic", 10);

C.ros::Publisher pub("mytopic", std_msgs::Int32,10);

D.ros::NodeHandle nh; ros::Publisher pub = nh.advertise("mytopic", std_msgs::Int32,10);

第4题

习题8.17所给的工资决定方程的一个变型有如下式:

其中w=平均每个扁员的工资和薪水;

v=表示英国岗位空缺占英国雇员总人数的百分比:

x=平均每个就业人员的国内生产总值;

M=进口价格;

Mt-l=上(或滞后)年的进口价格。

(插号内的数字是估计的标准误。)

a.解释上述方程。

b.哪些估计系数是个别统计显著的?

c.引进x变量的合理性何在?在先验预期上,x的预期符号应为负吗?

d.在模型中同时引进Mt和Mt-l用意何在?

e.哪些变量可从模型中删去?

f.检验所观测回归的总显著性

第5题

A、①

B、②

C、③

D、④

E、⑤

F、⑥

G、⑦

第6题

(i)在含有一个内生解释变量、一个外生解释变量和一个外生变量的模型中,将y2的约简型(15.26)代入结构方程(15.22)。便得到y1的约简型为:

第7题

其中,因为滞后支出变量,第一个可用年份(基年)是1993年。

(i)用混合OLS估计模型, 并报告通常的标准误。为使得ai的期望值可以非零, 你应该与年度虚拟变量一起包含一个截距项。支出变量的估计效应是什么?求OLS残差 。

。

(ii)lunchit系数的符号在意料之中吗?解释系数的大小。你认为学区的贫穷率对考试通过率有很大的影响吗?

(iii)利用 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

(iv)现在用固定效应法估计方程。滞后的支出变量仍显著吗?

(v)你为什么认为在固定效应估计中,注册学生人数和午餐项目变量不是联合显著的?

第8题

A.lookupTransform("map", "right_wheel", ros::Time(0), trans_result);

B.getTransform("map", "right_wheel", ros::Time::now(), trans_result);

C.getTransform("map", "right_wheel", ros::Time(0), trans_result);

D.lookupTransform("map", "right_wheel", ros::Time::now(), trans_result);

第9题

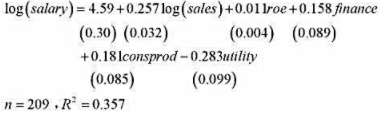

一个解释了CEO薪水的工资方程是:

所用数据在CEOS AL 1.RAW中给出, 其中fiance, consprod和utility分别是表示金融业、消费品行业和公用事业单位的二值变量。被省略的产业是交通运输业。

(i) 保持sales和roe不变, 计算公用事业和交通运输业CEO薪水估计值的近似百分比差异。在1%的显著性水平上,这个差异是统计显著的吗?

(ii)利用方程(7.10)求解公用事业和交通运输业估计薪水的精确百分比差异,并与第(i)部分中的回答进行比较。

(iii)消费品行业与金融业估计薪水的近似百分比差异是多少?写出一个方程,使你能够检验这个差异是不是统计显著的。

第10题

本题要利用LAWS CH 85.RAW中的数据。

(i)使用与第3章习题4一样的模型,表述并检验虚拟假设:在其他条件不变的情况下,法学院排名对起薪中位数没有影响。

(ii)新生年级的学生特征(即LSAT和GPA) 对解释salary而言是个别或联合显著的吗?

(iii)检验是否要在方程中引入入学年级的规模(clsize) 和教职工的规(faculty) ; 只进行一个检验。(注意解释clsize和faculty的缺失数据。)

(iv)还有哪些因素可能影响到法学院排名,但又没有包括在薪水回归中?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧