题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

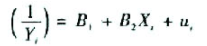

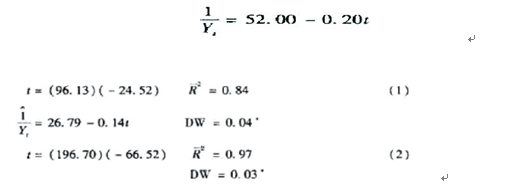

为了解释商业银行的商业贷款行为, 布鲁斯(Bruce J.Summers) 运用下面的模型:

为了解释商业银行的商业贷款行为, 布鲁斯(Bruce J.Summers) 运用下面的模型:

为了解释商业银行的商业贷款行为, 布鲁斯(Bruce J.Summers) 运用下面的模型:

(A)

(A)

其中,Y表示商业或工业贷款(C&1),单位为百万美元,t表示时间(月)。数据

是从1966~1967年的月度数据,共有24个观察值。

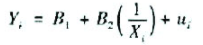

但是为了估计,布鲁斯使用了下面模型:

(B)

(B)

分别对包括纽约城市银行和不包括纽约城市银行的样本进行了回归,回归结果如下:

*表示杜宾-沃森(D-W)统计量。

a.为什么用模型(B)而不用模型(A)?

b.这两个模型有什么性质?

c.解释模型(1)和模型(2)斜率的含义。它们是统计显著的吗?

d.如何求这两个回归方程截距和斜率的标准误?

e.纽约城市银行和非纽约城市银行的商业贷款行为有所不同吗?如何检验这种差

别,如果可以的话,写出正规的检验步骤。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案