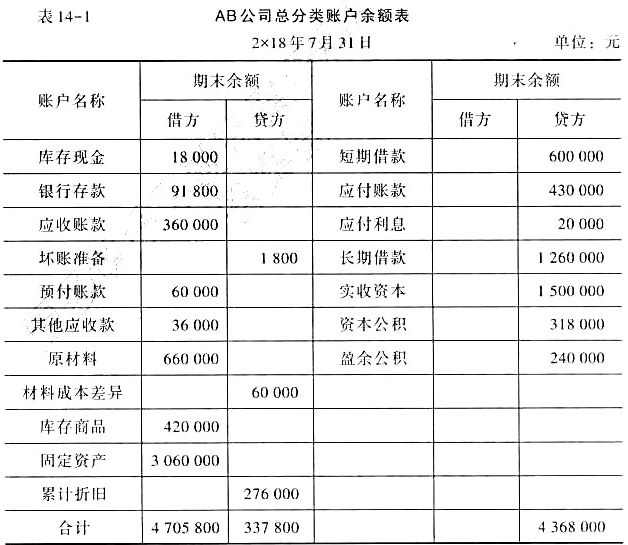

题目内容

(请给出正确答案)

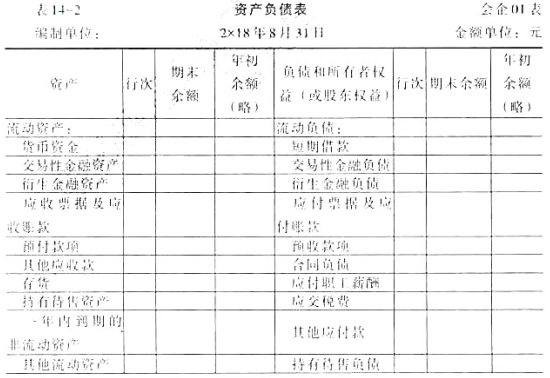

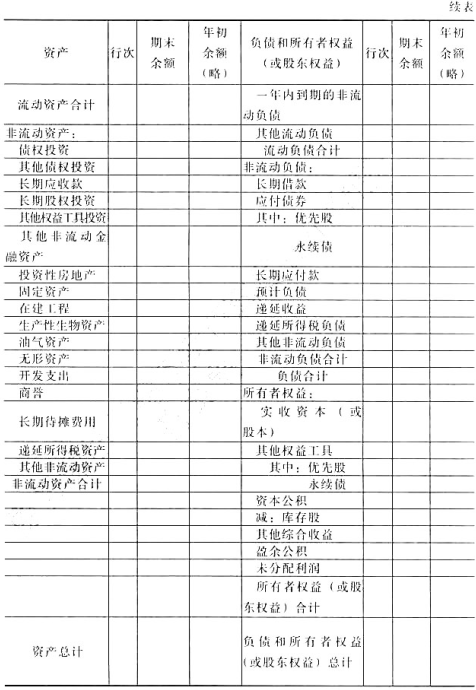

题目内容

(请给出正确答案)

[主观题]

某股份有限公司2X18年5月份销售商品一批,增值税专用发票已开,商品已发出,自已办妥托收手续,此时得知对方企业在一次交易中发生重大损失。财务困难,短期内不能支付货款,为此该股份有限公司5月份未确认该批商品收入,这是依据( )。

某股份有限公司2X18年5月份销售商品一批,增值税专用发票已开,商品已发出,自已办妥托收手续,此时得知对方企业在一次交易中发生重大损失。财务困难,短期内不能支付货款,为此该股份有限公司5月份未确认该批商品收入,这是依据()。

A.实质重于形式会计核算质量要求

B.重要性会计核算质量要求

C.谨慎性会计核算质量要求

D.相关性会计核算质量要求

E.配比性会计核算质址要求

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案