题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

戊公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10 000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为()万元

A.100

B.225

C.300

D.600

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.100

B.225

C.300

D.600

如搜索结果不匹配,请 联系老师 获取答案

更多“戊公司采用销售百分比法预测2019年外部资金需要量。2018…”相关的问题

更多“戊公司采用销售百分比法预测2019年外部资金需要量。2018…”相关的问题

第1题

A.计划年度预计留存收益增加额

B.计划年度预计销售收入增加额

C.计划年度预计敏感资产总额

D.基期敏感资产总额

E.基期销售收入额

第2题

A.78.408

B.118.8

C.117.612

D.159.192

第4题

A.6

B.7

C.8

D.9

第5题

已知某公司2009年销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者。2009年12月31日的资产负债表()预测2010年需要对外筹集资金量

第6题

A.0.25

B.0.26

C.0.27

D.0

第8题

资料一:公司采用平滑指数法对销售量进行预测,平滑指数为0.6。2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3300元/吨。

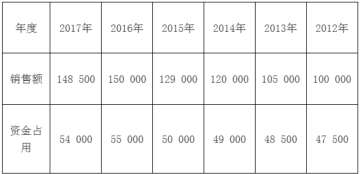

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求: (1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行存款的资本成本率。

第9题

A.10%

B.11.11%

C.90%

D.40%

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧